对于“万亿赛道”,往往资本扎堆,创业者摩拳擦掌。不过在万亿的“互联网家政”赛道,既看不到资本大举介入,也看不到亮眼平台崛起,只见一众公司举步维艰。互联网家政,到底有没有未来?

这已经是90后宝妈刘婷在某互联网家政平台上,更换的第三个育儿嫂。

今年6月,刘婷的孩子即将出生,她与该平台签订了为期一年的服务合同。

但刘婷发现,平台给育儿嫂提供的上户体检项目中并不包括幽门螺旋杆菌检查。刘婷自费给育儿嫂做了检测后,发现结果是阳性。刘婷要求平台更换阿姨人选,第二个阿姨工作三周后请假离岗,归期不定,在她多次催促和要求下,平台才选派了第三个阿姨上户服务。工作两周后,阿姨要求加工资,否则离岗。

刘婷算了一笔账,缴纳了8000元服务费,阿姨实际的服务时间不到两个月。心力交瘁之下,刘婷要求平台退单退款,但平台以合同约定“育儿嫂上户满14天,不能退款”为由,拒绝退款要求。

刘婷和丈夫都是“北漂”,对本地的小家政机构了解不多,加之习惯了网上消费,他们本着信赖选择了这家头部平台。

“之前家里长辈就提醒我们育儿嫂要用传统渠道找比较靠谱,我们没有采纳,现在肠子都悔青了。”刘婷语气中满是后悔。

刘婷的懊悔不无道理。家政服务行业早在互联网诞生之前就已成型,传统的家政企业原本多为高度本地化的小规模企业,难以快速且规模化扩张。

而随着家政服务雇主的年轻化,互联网家政赛道才逐渐变得热闹非凡。

2020年称得上是“互联网家政元年”。据艾媒咨询统计,国内家政行业投融资金额曾于2020年6月达到顶峰,金额达到592.35亿元。

从这一年开始,“熊猫家政”、“安心洗护”、“好孕妈妈”等互联网家政平台陆续被资本青睐,获得融资。互联网大厂也纷纷布局家政业务线,e家洁获得腾讯投资,京东在北京开始上线京东家政业务,抖音、快手也开始在本地生活服务中接入家政服务。

然而,互联网家政的潮水骤来骤去。今年7月,曾登陆新三板的“轻松到家”因资金链断裂,宣布暂停全部业务的销售和交付;“好孕妈妈”、“来人帮”等家政平台被爆出关门跑路,预付款难以追回;曾经雄踞北京地区的“管家帮”系列公司也陷入欠薪风波。最有希望成为“中国家庭服务第一股”的“天鹅到家”,也暂停了赴美IPO。

不过,在即便是三四线城市“好阿姨”月收入也要过万的背景下,家政市场仍然热度不减。互联网家政这片蓝海上,还能出现勇立潮头者吗?

万亿土壤,巨头难成

一个共识是,国内家政服务市场仍是互联网创业者的黄金赛道。这背后是庞大的用户需求。

第七次人口普查中,国内0—14岁少儿人口数量比2010年增加了3092万人;60岁及以上老年人口比重为18.7%,较2010年上升了5.44个百分点,其中2020年我国80岁及以上老年人口达3580万人,比2010年增加1485万人。

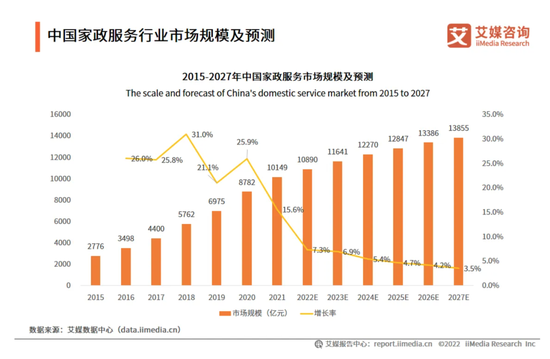

据艾媒网数据,2021年中国家政服务行业市场规模已增至10149亿元,进入万亿级市场行列,与2015年相比增长近四倍,预计2022年市场规模将达到10890亿元。

与此同时,像刘婷一样的互联网重度用户正在成为家政新消费主力。这一代独生子女正面临着空前严重的家庭照护压力,“双独子女”组成的新家庭将至少需要承担四个老人的照护,家政服务将会逐渐成为新家庭的刚需。

以养老照护为例,河北朗洁百邦公司创始人张法笠向《豹变》透露,目前中国养老照护业务的格局分布约为90%的老人居家,7%的老人在社区使用日间照料服务,只有3%的老人在养老院。在这样的养老格局之下,上门家政服务的需求缺口极大。

调研数据也佐证了这一点,据艾媒咨询报告,2022年有93.8%中国消费者使用过家政服务,而家政服务用户的线上渗透率已从2018年的47.8%上升至80.2%,家政服务预订线上化成为不可逆转的大势。

另一方面,家政服务的业务方向也有海量的二级分支可供互联网家政创业者深耕:住家保姆、母婴月嫂、医院护理、上门保洁、家电维修、上门美业等。

目前大多数互联网家政平台的业务范围都只局限在两到三个分支内,譬如在2021年由如码资本领投的洗衣通就专注于洗护和上门取送领域,阿里投资的河狸家则成为了上门美甲美容等“泛美业”家政服务的领军独苗。

尽管这块蛋糕很大,资本市场和互联网大厂很快闻风而动,但与其它“吸金”行业相比,资本市场在家政行业的动作仍然相对谨慎。

《2021年中国互联网家政服务行业报告》显示,迄今为止,家政行业吸纳的最高单笔融资出现在2019年,数额仅7000万元。

此外,巨量市场空间下,行业暂未出现巨头。

据Fastdata数据显示,2021年6月,天鹅到家以357.2万的月度活跃数据高居互联网家政服务平台榜首。不管是从知名度,还是用户体量上看,天鹅到家都可以被称作是当前国内互联网家政平台的领头羊。

天鹅到家在招股书中披露,截至2021年3月31日,天鹅到家累计拥有超过1600万注册用户,累计服务超过420万用户,有超过150万注册和认证劳动者。截至2020年12月底,天鹅到家平台的GTV (Gross Transaction Value,即总交易额)达88.28亿元人民币(合13.53亿美元),是同行业第2名至第5名总和的两倍之多。

但80多亿的GTV,相比万亿规模还无法让天鹅到家成为当之无愧的行业巨头。招股书显示,截至2020年,天鹅到家在全国目标市场的渗透率为8%,在其自营29个城市目标市场的渗透率也仅为22.3%。

低市场渗透率,折射出这片万亿市场仍给创业者留下很多梦想空间,但大厂纷纷入局后巨头依然空缺,同样也透露出互联网家政的隐忧:蛋糕很大,但并不好啃。

O2O泡沫,淹没互联网家政

虽然巨头暂时空缺,但互联网家政的商业模式已经三分天下。

除美团、饿了么等本地生活平台的抽佣模式外,互联网家政目前还跑出了一轻一重两条路:做雇佣双方的资源信息接合的轻投入平台,和自营家政团队的重资产平台。

不过,这两类模式下的典型公司均遭遇困境——重资产模式的代表“轻松到家”已经宣告资金链断裂,停止运营,而以轻投入模式为主的“天鹅到家”也陷入盈利困境。

“轻松到家”直到爆雷前不久,员工仍然是公司资产的重头部分。轻松到家发布的公告称,截至2022年5月末,轻松到家有超过600名员工、超过5000名自营技师,每月交付的订单超过10万单。

像这样的重投入自营模式,资金链压力往往是最大的问题。

但“轻松到家”实控人李伟在2022财年战略会议上,仍然提出了“自营技师规模突破2万人”的展望。这意味着公司需要打下更大的市场份额,才能养活规模庞大的自营家政团队。

而“轻松到家”打江山的方式,采用的是早期O2O互联网企业的思路:通过低价策略抢占市场。轻松到家的老用户王程回忆,轻松到家停止运营的十几天前,还在加大力度做促销,单次4小时保洁最低仅需89元,相当于一小时约22元。

《豹变》在市面上搜索其它家政平台搜索服务发现,北京的保洁服务均价为40-50元/小时,轻松到家的价格接近同行的6折。但根据媒体公开报道,轻松到家阿姨的时薪为30-35元/小时。也就是说,轻松到家在核心业务上出现了收支倒挂。

据此前轻松到家在新三板信息披露的数据显示,2014至2018年上半年,公司累计净亏损额已高达1.37亿元,常年处于亏损状态。O2O的烧钱模式托举过许多企业,却也加速了一些企业的死亡。对于2018年以后就再也没获得过新融资的轻松到家而言,继续低价补贴只会加速商业的泡沫化。

以轻投入为主的头部平台“天鹅到家”也走上“烧钱”之路。

88.28亿的GTV让天鹅到家将同类平台远远甩在了身后。招股书显示,2018年至2020年,天鹅到家的总营收连年增长,分别为3.99亿元、6.11亿元和7.11亿元,2021年第一季度营收1.97亿元,依然维持同比增长态势。

天鹅到家的高营收来自于“两头吃”的业务模式,即向用户和家政工都收取费用。一位在多个家政平台工作过的阿姨向《豹变》透露,天鹅到家不仅会向雇主收取中介费,还会向家政工收取培训费用,作为上户前的“检验标准”。

在营收构成上,天鹅到家近90%的收入来源于其家庭服务的佣金抽成,约7%的收入来源于对家政工的技能升级培训。

《豹变》留意到,天鹅到家的广告投放相当密集,从车站广告灯箱,到微博推广的高频投放,俨然沿袭了58系广告的“洗脑”风格。

不过热闹有了,但赚钱还遥遥无期。据天鹅到家公开数据显示,2018年至2020年,公司持续亏损,净亏损由-5.91亿元扩大到-6.16亿元。此外,2021年第一季度净亏损为-1.43亿元,同比扩大21%。

天鹅到家的支出结构中,占比最高的是销售和营销费用,2018年至2020年,销售和营销的投入连年增长,从3.48亿元攀升至6.04亿元,累计营销费用高达15.18亿元。即便如此,天鹅到家依然在营销上维持增长态势,2021年一季度的销售和营销费用同比大涨69%。

遗憾的是,在营销上的高投入并没有对等的实质回报,天鹅到家的获客成本由330元/人上涨至561元/人,上涨70%。

某种程度上,无论资产轻重,目前市面上的互联网家政平台似乎殊途同归。

都是 “烧钱”的错?

互联网家政平台常常面临服务质量低下的问题,虐婴、带病上岗、人不对版层出不穷,目前市面上的主流家政平台几乎都无法避免落入这个窠臼。

在小红书上,有很多关于各家政平台服务的避雷贴,不乏平台对家政服务人员的健康状况和从业经历造假或隐瞒的情况,服务质量低下的吐槽也屡见不鲜。

张法笠认为,家政行业是关于人的行业,信任是关键,而口碑、服务质量都是获取消费者信任的基石,“不建立一个检验服务的标准,不把服务质量搞好,客户一定会流失”。

一名阿姨对《豹变》表示,在天鹅到家上注册需要先缴纳一笔培训费,通过考核才能正式上户。公司收取培训费用,提供统一的职业培训,但服务质量仍然良莠不齐,有业内人士认为是由于天鹅到家并未建立起属于自己的标准化家政服务团队,培训业务更像是一项营收的名目。

值得注意的是,天鹅到家也在招股书中坦承,“如果个人服务提供者被归类为我们的雇员,而不是独立的外部人员,这些应计费用和缴款将增加。“

一位家政业内人士透露,某一线平台满意率仅为35%,且家政行业普遍毛利率不高,正常客单价经营下,毛利率普遍只能达到10%左右。该人士表示,在一个低毛利的市场中,首先要考虑的是通过服务质量和口碑提升客单价,“不做好服务,只靠烧钱营销做数据求上市,那都是把路走反了。”

难道互联网家政平台难出巨头,都是烧钱的错吗?

一位TMT行业研究员告诉豹变,平台短期烧钱获客没有问题,但平台良性发展的关键,不只是烧钱获客这么简单。

互联网家政平台属于“双边服务平台”,即一头是家政人员,另一头是用户。海量的用户需求带来更多的家政人员,而更多优质的家政人员又能够以其自身质量优势反哺平台,吸引更多的用户,形成一种正反馈。

因此,不管是早期O2O模式的烧钱补贴,还是类似天鹅到家的烧钱营销获客,本身没有问题。轻松到家的问题在于过度依赖低价补贴,没有探索出长期的盈利方式。而天鹅到家由于轻投入模式,忽视了服务对于用户的重要性,无法留存忠实用户,需要不断在获客上投入成本,以维持营收。

从目前的状况来看,行业的痛点仍然是家政人才服务标准化的培训。互联网只是提高了连接接效率,降低了市场主体的交易成本。而这片庞大的市场,仍然在等待一批以服务品质为起点的务实企业。

(应受访者要求,刘婷为化名)